こんにちは、あなぶです。

このブログで、僕は「資産形成」、「副業」、そして「家族(妻)の大反対」という、僕の「リアルな葛藤」を共有してきました。

「あなぶは、一体どこに向かっているんだ?」

「この奮闘記のゴールはどこなんだ?」

そう思われているかもしれません。

今日は、僕が5年後の50歳で達成したい「サイドFIRE」というゴールの「航海図(設計図)」を、僕自身のリアルな数字で、初めて全公開します。

【一般論】サイドFIREに必要な「魔法の計算式」

まず、僕が目指す「サイドFIRE」の計算式(4%ルール)をおさらいします。

これは、あなたのゴール計算にも使える「希望の計算式」です。

- 完全FIRE:資産運用益(不労所得)だけで生きていく状態。もう働かなくていい。

(計算式:「年間の生活費」 × 25倍) - サイドFIRE:資産運用益(不労所得)+ 少しの労働(=副業)で生きていく状態。

(計算式:(「年間の生活費」 - 「年間の副業収入」)× 25倍)

「少し稼ぐ(副業)」だけで、必要な資産額は劇的に下がるんです。

あなぶの「リアル」:僕の「目標」

この「希望の計算式」に、僕の「リアルな目標」を当てはめます。

- 目標とする副業収入(50歳以降):月5万〜10万円。

(※今回のシミュレーションでは、中間の月7.5万円(年間90万円)を稼ぐと仮定します)

そして、僕の「目標生活費」。

これには、僕の「葛藤」がそのまま反映された、「2つの人生ルート」が存在します。

【シミュレーションA:理想(家族)ルート】

もし、50歳で「家族4人で移住(生活費40万/月)」を実現した場合

- 目標生活費: 月40万円(年間480万円)

(※現在の月70万(東京)からは減額するものの、妻はこれでも大反対中です) - 計算式:( 480万 [生活費] - 90万 [副業] ) × 25倍 = 9,750万円

- 目標資産額(家族ルート): 約1億円

【シミュレーションB:最悪(単身)ルート】

もし、50歳で「単身で移住(生活費23万/月)」となった場合

- 目標生活費:月23万円(年間276万円)

- 内訳:

- 僕自身の最低限の生活費:月10万円

- 子供たちへの養育費:月13万円(※これは僕の絶対的な責任です)

- 内訳:

- 計算式:( 276万 [生活費] - 90万 [副業] ) × 25倍 = 4,650万円

- 目標資産額(単身ルート): 約5,000万円

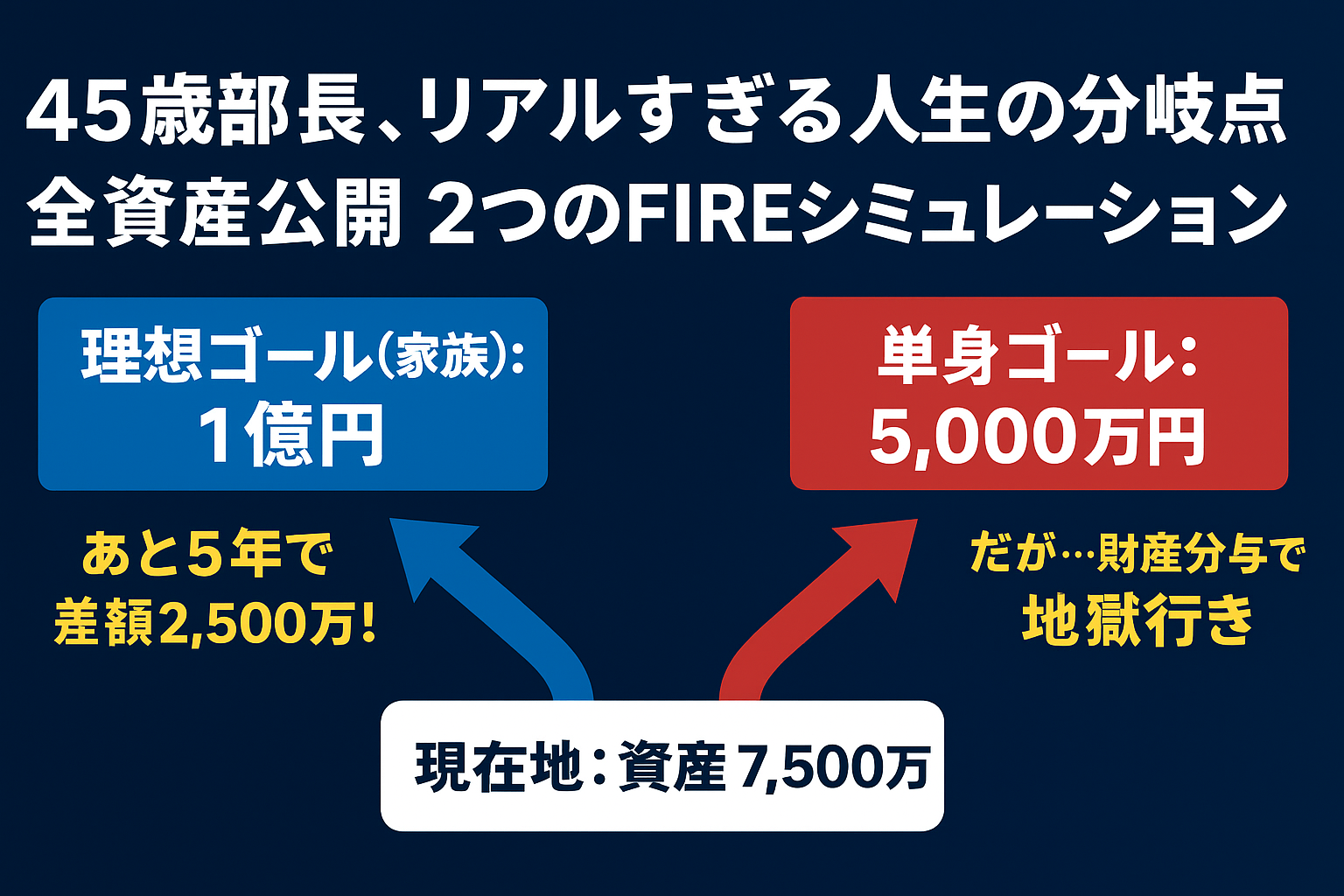

【最重要】僕の「現在地(スタートライン)」

「目標1億? 5000万? どっちにしろ、あと5年でどうやって?」

そう思いましたよね。

僕の奮闘は、スタートライン0円からではありません。

「ワンルーム」や「外貨建て」で数々の失敗をしながらも、僕が(そして家族が)必死で守り、築いてきた「今」の資産があります。

これが、僕のリアルな「現在地」です。

- A:僕個人の資産(遺産や個人の貯金):約2,000万円

- B:家族で築いた資産(家庭資産):約4,500万円

- C:50歳での退職金(見込み):約1,000万円

【そして、最大の「お荷物」】

- D:持ち家(東京)

- 読者の方から「今の生活費(月70万)が高すぎないか?」と思われるかもしれません。

- その最大の理由が「住宅ローン」です。

- 我が家には、今も6,500万円のローン残債があります。

- 幸い、簡易査定では「ほぼ同額(トントン)」(※最悪500万マイナス)で売れそうなので、純資産としては「ほぼゼロ」としてカウントしています。

- 僕の「50歳移住」は、この「ローン地獄からの解放」という側面も大きいのです。

結論:「5,000万円のギャップ」と「究極の葛藤」

シミュレーションの結果が出ました。

僕の「ゴール」と「現在地」が、全て数字になりました。

【家族ルート】の場合

- ゴール: 1億円

- スタート(見込み): 資産A+B+C = 2000 + 4500 + 1000 = 7,500万円

- あと5年で必要な差額: 2,500万円

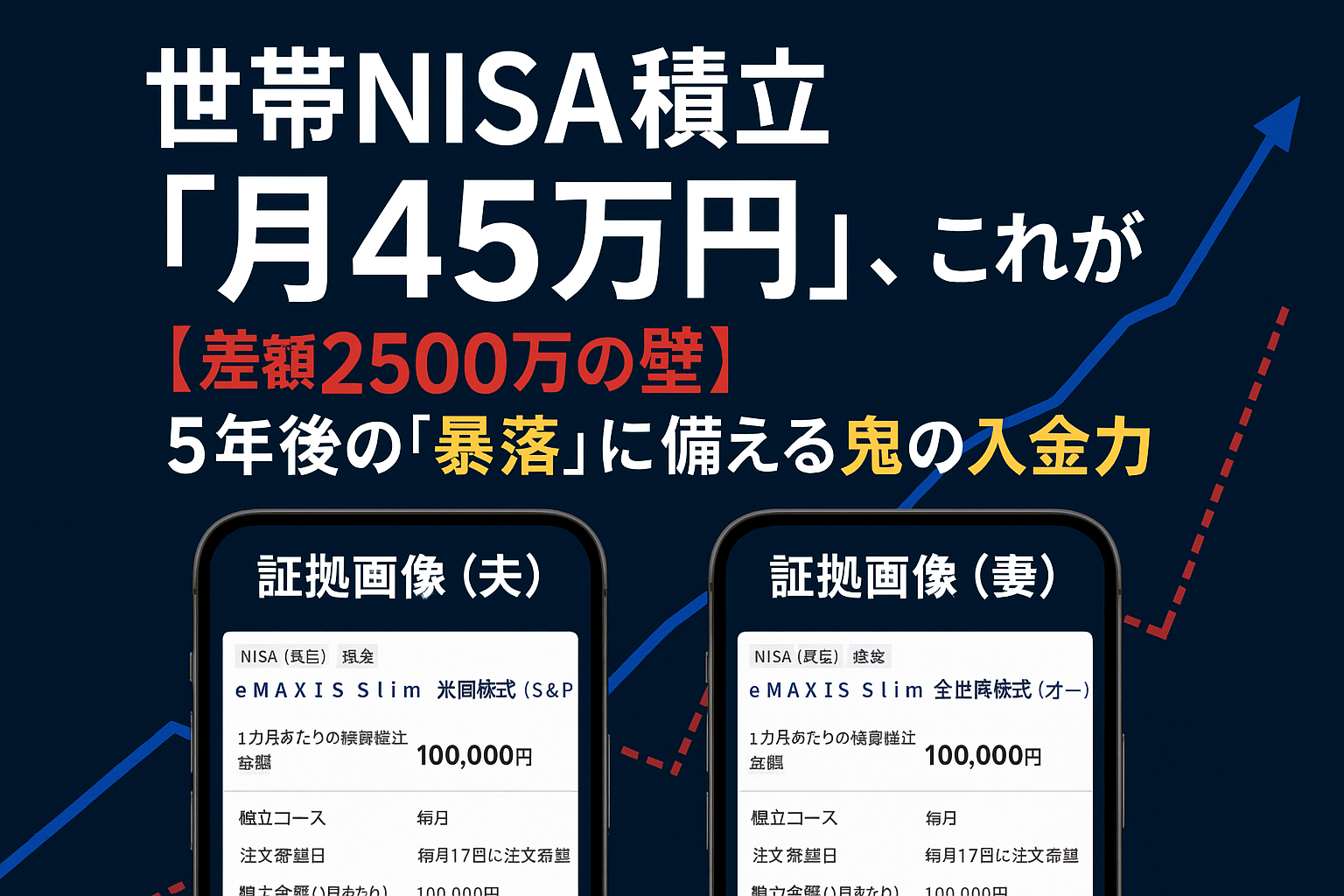

- 達成手段:僕が今、必死で続けている「NISA月25万円」の積立。これを5年間(=60ヶ月)続けて、1,500万円。…お分かりでしょうか。「差額2,500万円」に対し、NISA積立(1,500万円)だけでは、あと「1,000万円」足りないのです。この「1,000万円の不足」を、これからのボーナス投資や、副業(ブログ)の収益で埋めていかない限り、「理想のゴール」にはたどり着けません。僕の「奮闘」は、さらに加速する必要があるのです。

【単身ルート】の場合

- ゴール: 5,000万円

- 【単身ルートの「本当の地獄」】

「なんだ、ゴール5,000万なら、NISA月25万(1,500万)と個人資産(2,000万)でなんとかなる」

…そう思われるかもしれません。

いいえ。それこそが、僕が「離婚」という言葉の「本当の重さ」を理解していなかった、最大の「落とし穴」でした。

僕が「単身ルート」を選ぶことは、

- 「(B)家庭資産 約4,500万円」**の権利を失う(=財産分与)

- 「(C)退職金 約1,000万円」**すらも、半分失う(=財産分与)

- そして、「今から5年間、必死で積み立てるNISA(1,500万円)」**までもが、「財産分与の対象」として半分失う

という、「過去・現在・未来」の「すべての共有資産」を精算することを意味します。

そうなれば、僕の「スタートライン」は「個人資産A(2,000万円)」だけ(あるいは、それ以下)から再出発することになります。

「NISA月25万」を積み立てるモチベーションすら、失うかもしれません。

「ゴール5,000万円」ですら、達成は「絶望的」になるのです。

僕が「家族ブロック」と呼ぶ壁は、単なる「妻の反対」という感情論だけではありません。

「あと2,500万円で(理想の)1億に届くのに、なぜ協力してくれないんだ」という僕の焦り。

そして、「あなたのわがまま(単身ルート)を選ぶなら、この4,500万円(家庭資産)も、1,000万円(退職金)も、未来のNISAも、全てを失う覚悟があるのか」という、妻からの無言の、そして「法的に正しい」圧力。

この「数字の葛藤」こそが、僕のリアルです。

【みなさまへ】

皆さんの「サイドFIRE」の目標額は、いくらですか?

そして「現在地」から、あといくらの「差額」を埋めようと奮闘していますか?

ぜひコメントで、皆さんの「航海図」も教えてください。一緒に悩み、計算しましょう。

あなぶ

コメント