こんにちは、あなぶです。 前回の記事で、僕が「月25万円」をNISAに全力投資しているポートフォリオを公開しました。

(※未読の方は、ぜひ先にこちらをどうぞ。僕の「本気」が伝わるはずです)

多くの方が「いや、月25万もどうやって捻出してるんだ?」と思われたかもしれません。

その最大の原資こそが、今回お話しする「ある大きな固定費」の解約でした。 僕が前回の記事で「月150,000円の節約」と書いた、あの「外貨建て終身保険」の話です。

これは、僕が「貯金」と「投資」を混同し、信頼する友人の言葉を鵜呑みにした、ワンルーム投資とは別の、もう一つの大失敗の記録です。

キッカケは「貯金ができない自分」と「友人」

あれは、まだ「インデックス投資」なんて言葉も知らなかった2017年頃。 当時の僕は、「お金があればあるだけ使ってしまう」、典型的なダメ人間でした。

「このままじゃマズい。でも貯金できない…」

そんな時、飲みの席で、友人の一人(ソニー生命の外交員)が「いい話」をしてくれたのです。

僕を虜にした「神様のような商品」

彼が教えてくれたのは、僕の目からウロコが落ちるような「神商品」でした。

「保険にも加入できて、しかも将来、払った金額以上に増えて戻ってくる商品がある」

貯金ができない僕が、半ば強制的に「月15万円」を積み立てる(10年払込満了)だけで、 「万が一の死亡保障」と「将来の貯蓄」が両方手に入る?

しかも、当時はまだ円高(1ドル112円前後)。 「ドル建てだから、将来の円安対策にもなる」 「日本の銀行預金(金利0.001%)より遥かに高金利」 「年金対策にも節税にもなる」

…完璧だ。 僕は、この「神様のような商品(=外貨建て終身保険)」に、月15万円という高額な契約を、喜んで結びました。

覚醒の瞬間。「リベ大」と「恐怖の試算」

数年間、僕は真面目に月15万円を払い続けました。 「これで将来は安泰だ」と信じて。

あの日、「リベ大 両学長」の動画を見るまでは。

学長の動画で「インデックス投資」の再現性の高さを知り、同時に「銀行や保険屋が勧める『手数料の高い』商品」の恐ろしさを学びました。

「…あれ? 俺が入ってる『ドル建て保険』って、もしかして…」

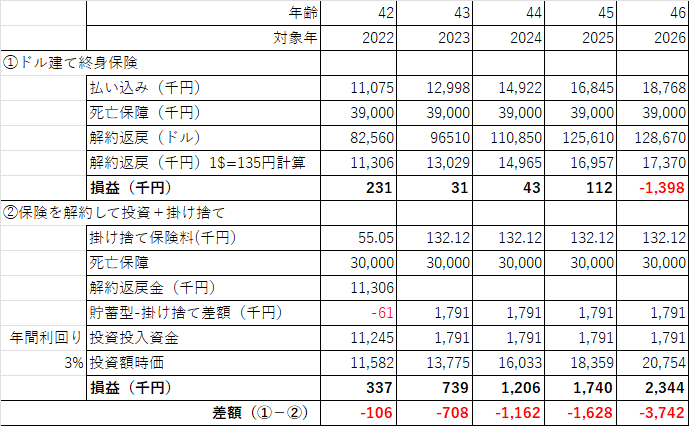

青ざめた僕は、すぐさま解約返戻金(今解約したらいくら戻るか)の試算を依頼しました。 そして、自分でExcelを叩き、恐るべき現実に直面します。

円安で「23万円の利益」が出た。…だが、これが「大失敗」だ

僕が解約を決意したのは2022年。 世界は歴史的なインフレと、とんでもない「円安(1ドル135円前後)」の真っ只中にいました。

試算の結果、こうなりました。 (※実際にExcelで計算した、当時の生々しい試算表がこちらです)

- 総払い込み額: 11,080,000円

- 解約返戻金: 11,310,000円

- 差額(損益): +230,000円

…ん? 「あなぶ、儲かってるじゃん! どこが失敗なんだ?」 そう思いましたよね。

これが、この商品の最大の「罠」です。

僕が儲かった理由はただ一つ、**「たまたま記録的な円安だったから」**という幸運(ギャンブル)に勝っただけ。 もしこれが円高(1ドル100円)だったら、僕は数百万円の「元本割れ」を起こしていました。

本当の「失敗」は、目に見えない「機会損失」

僕が「大失敗」と断言する理由は、この「23万円の利益」が、いかに「小さな利益」だったかを知ってしまったからです。

「もし、あの時。月15万円をインデックス投資に回していたら?」

僕は、恐怖のシミュレーションをしてみました。

【※ご注意ください】 これは、毎月の正確な為替レートや株価変動を反映した厳密な計算ではありません。 あくまで「どれほどの差が生まれていたか」の概算を掴むための試算です。

- 前提: 2017年〜、月15万円を投資する。

- 比較対象: 当時オルカンは無かったため、全世界株式指数(MSCI ACWI)に連動するETF「VT」に投資したと仮定します。

【シミュレーション1:2022年(解約時)の比較】

- A:僕の「外貨建て保険」

- 元本: 1,108万円(※10年払込前提のプランのため元本も多い)

- 利益: +23万円 (評価額 1,131万円)

- B:もし「インデックス投資(VT)」だったら

- 元本: 900万円(15万 x 60回)

- 概算利益: +400万〜500万円 (評価額 1,300〜1,400万円)

結論:僕は、23万円の「利益」を得るために、インデックス投資なら得られたはずの「数百万円の利益」をドブに捨てていたのです。

これが、僕が解約を決意した理由です。 そして、今(2025年11月)現在、さらに恐ろしい現実が待っていました。

【シミュレーション2:もし「今」まで気づかなかったら?】

もし、僕があのまま「神商品だ」と信じ込み、2022年(解約時)からさらに約3年間、今日(2025年11月)まで放置していたら?

- A:僕の「外貨建て保険」(放置した場合)

- 試算表の通り、**この保険自体の利回り(年2%程度・複利なし)**は、手数料が引かれるため、ほとんど増えません。

- 運良く為替が円安のままなら、評価額は少し増えているでしょう。

- しかし、増えた利益の大半は「為替(ギャンブル)」の儲けであり、資産運用(複利)の力ではありません。

- B:もし「インデックス投資(VT)」だったら(放置した場合)

- 2022年(評価額1300〜1400万)から、世界経済はさらに成長しました。

- あの「利益400〜500万円」は、今ごろ「利益1,000万円」を超えていた可能性すら十分にあります。

結論:解約が遅れれば遅れるほど、僕が失う「機会損失(=インデックス投資なら得られたはずの利益)」は、雪だるま式に膨れ上がっていたのです。

失敗理由1:手数料が高すぎ、利回りが「ほぼゼロ」だった

僕の試算表(画像)を見てもらうと分かりますが、為替(円安)のラッキーパンチを除いた、この商品自体の「実質的な利回り」は、年利約2%(しかも複利ではない)という悲惨なものでした。

月15万円も拘束されて、このリターン。 なぜなら、僕が払った15万円から、友人の給料(手数料)や保険会社の運営費がガッツリ引かれた「残りの金額」が、やっと運用に回されていたからです。

失敗理由2:【最重要】「機会損失」という名の地獄

シミュレーションで示した通りです。 僕は、元本割れしなかった。でも、大損した。 これが、僕の「外貨建て保険」の結論です。

結論:「保険」と「投資」は、絶対に分ける

この大失敗から学んだ教訓は、シンプルです。

「保障は保険、貯蓄は貯蓄、投資は投資。絶対に混ぜるな」

僕は、この「神様のような商品(笑)」をすぐに解約。 戻ってきた1131万円と、浮いた「月15万円」のキャッシュフロー。

これこそが、今、僕がNISAに「月25万円」を全力投資できる、最強の原資となったのです。

あなぶ

コメント