こんにちは、あなぶです。

前回の「航海図(シミュレーション)」の記事で、僕は「究極の葛藤」を数字で全公開しました。

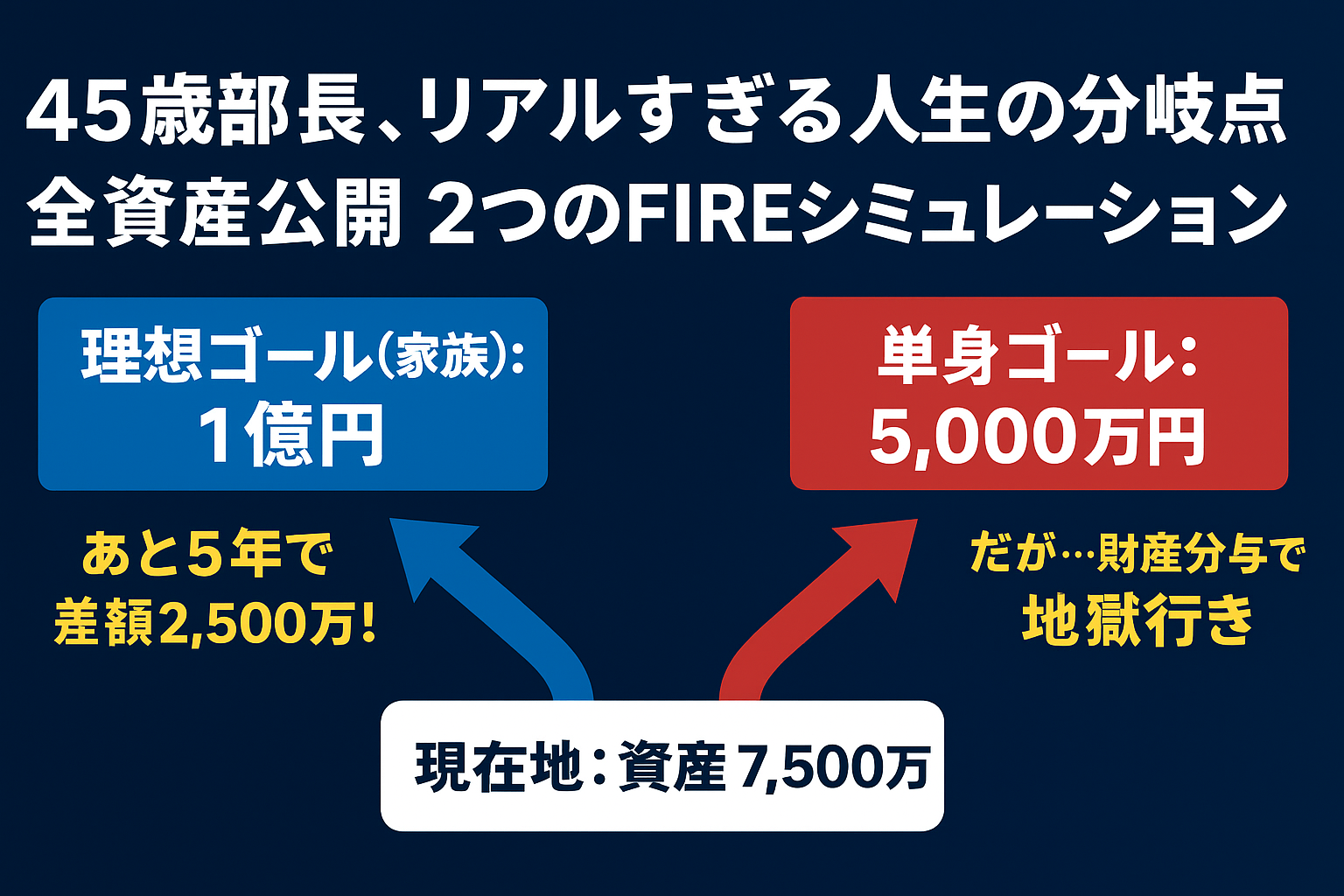

僕の「理想(家族)ルート」のゴール(1億円)に対し、

「現在地(7,500万円)」を引くと、

あと5年で「2,500万円」が足りない

という、絶望的な「壁」が判明しました。

「NISA(月25万)を5年続けても1,500万円。あと1,000万円、どうするんだ?」

と、僕の挑戦は「詰んだ」と思われたかもしれません。

今日は、その「2,500万円の壁」に対する、僕(たち夫婦)の「答え」と、そこに伴う「新たなリスク」を共有します。

【最大の告白】僕の「現在地」が抱える「大きなリスク」

まず、前回の「現在地(スタートライン)」について、大事な補足をさせてください。

僕の資産(個人2,000万+家庭4,500万)ですが、その中身の約70%は「金融資産(投資信託や株)」です。

「7,500万円」という今の数字は、正直、ここ数年の「株高(アベノミクスやコロナ後の金融緩和)、円安」という幸運(ラッキー)によって、大きく押し上げられた結果にすぎません。

僕がサイドFIREを目指す「5年後」。

その時、もし「大暴落」が起きていたら?

僕の「現在地」は、7,500万円から5,000万円、あるいはそれ以下に激減しているかもしれません。

「株高(運)」に浮かれてはいけない。

だからこそ、僕は「運」ではなく「実力(入金力)」で、「2,500万円の壁」を確実に埋めに行く決断をしました。

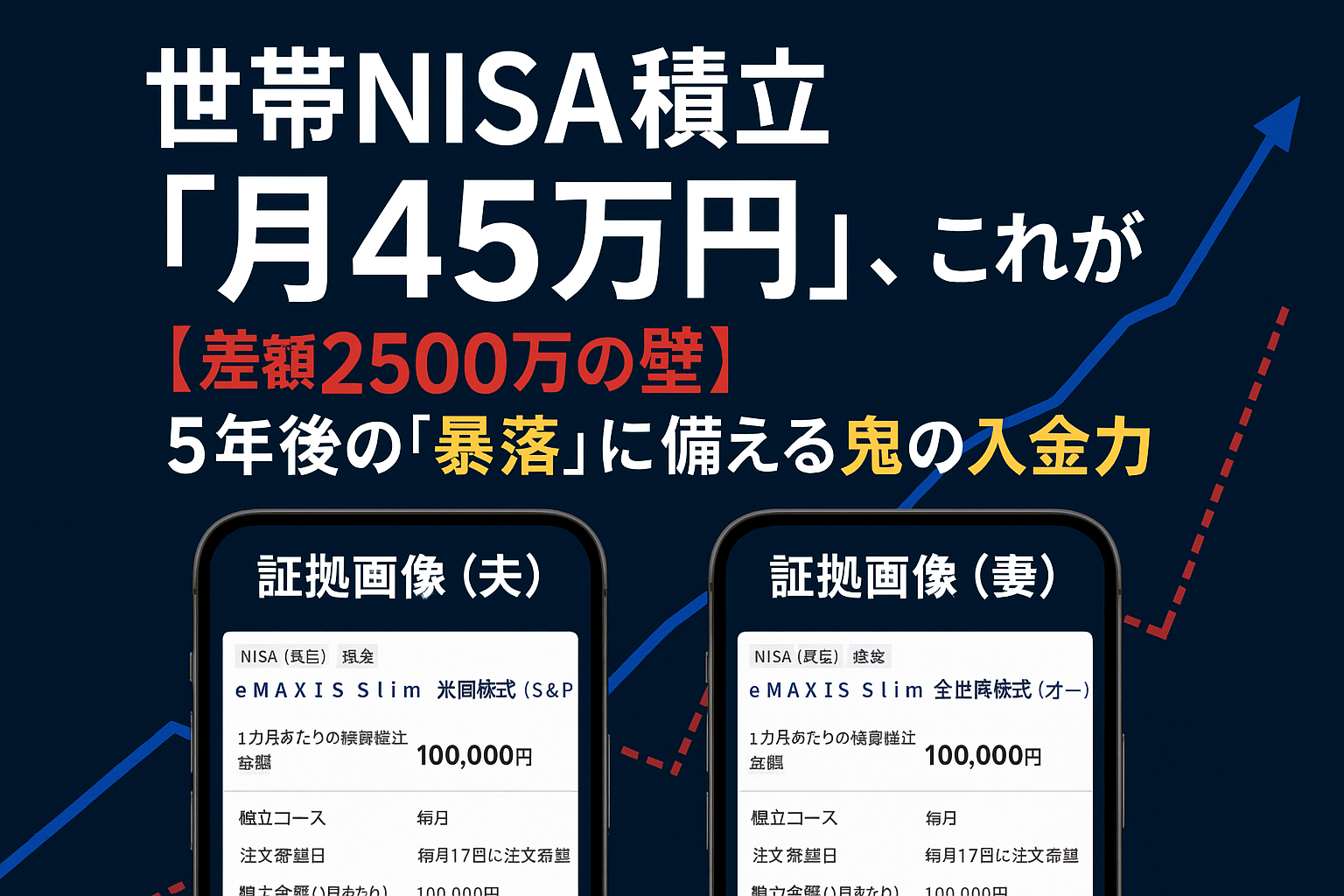

【答え】「鬼の入金力(月45万)」を発動させます

結論から言います。

僕は、生活防衛資金が目標額に達したため、

「妻のNISA口座」で、さらに「月20万円」の積立(インデックス投資)を開始しました。

(※妻は地方移住に大反対中ですが、NISAという制度メリットには納得し、今年の4月から、ようやくスタートしてくれました)

これが、僕たち夫婦の「本気」の証拠です。

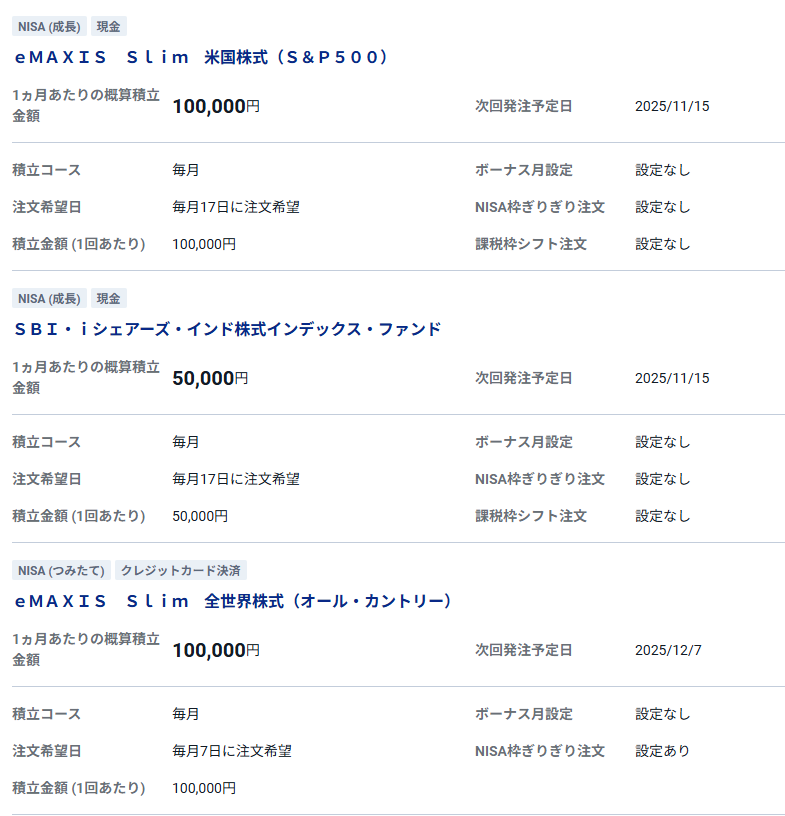

【証拠画像1:僕(あなぶ)の積立(月25万)】

【証拠画像2:妻の積立(月20万)】

- 僕のNISA(積立): 月 25万円

- 妻のNISA(積立): 月 20万円

- 合計積立額: 月 45万円(年間 540万円)

この「月45万円」の積立を、5年間(60ヶ月)続けることができれば…

540万円 × 5年 = 2,700万円

…そうです。

あの「差額2,500万円」の壁を、「2,700万円」の積立入金で完璧に、そして「超えて」埋められる計算が立ったのです。

5年後に株価がどうなっていようと、「2,700万円(+現在の現金資産)」という「確定した実力(入金額)」を積み上げる。

これが、僕の「リスクヘッジ」です。

【新たな葛藤】「月45万積立」の裏側にある「リアル」

「月45万も積立てるなんて、すごい!」

「もうゴール確定じゃん!」

…そう思われるかもしれません。

でも、現実はそんなに甘くありません。

この「鬼の入金力」の裏で、僕の「新たな葛藤」が始まっています。

1. 葛藤(内部):これでも「使いすぎ」な家計

僕たち夫婦は、お小遣い制です。

「各8万円/月」、それに加えて「昼食の外食費は別途支給」。

…そう、正直に言って「使いすぎ」なんです。

(※現在の生活費・月70万には、この「どんぶり勘定」が含まれています)

僕は今、この「使いすぎ」を是正するため、支出表を作成し、「更なる入金力アップ(=節約)」を画策しています。

月45万積立でも、僕はまだ「足りない」と思っているのです。

2. 葛藤(外部):妻の「望む」生活レベル

僕が「節約」を画策する一方で、

妻は「今以上の生活(便利な東京)」を望んでいます。

「月20万(妻NISA)」の積立には(今年の4月から)同意してくれましたが、僕が「さらなる節約」を切り出せば、どうなるか…。

「なぜ、あなたは(サイドFIREのために)節約ばかり要求し、私は(キャリアを捨てて)我慢を強いられなければならないのか」

という、あの「最大の壁」が、さらに高く、厚くなるのは間違いありません。

3. 葛藤(欲望):投機への「期待」

そして、「FX懺悔」の記事で「ボロボロだ」と告白した僕ですが、「暗号資産(約100万)」はプラスです。

「月45万」という「堅実な道」を全力で歩きながらも、

「この100万が、ワンチャン『1000万の穴埋め』にならないかな…」

と期待している「欲望(ギャンブル)」の僕も、確かに存在しています。

(※レバレッジはかけていないので放置予定です)

結論:「差額」は埋まった。でも「戦い」は終わらない

「2,500万円の壁」を越える「道(月45万積立)」は見えました。

しかし、その道を5年間歩き続けるためには、

- 5年後の「暴落リスク」(運の敵)

- 僕自身の「使いすぎ」という甘え(内部の敵)

- 妻の「生活レベル」への要求(外部の敵)

と戦い続けなければなりません。

これこそが、僕の「奮闘記・第2章」です。

皆さんの『声』も聞かせてください

皆さんの資産も、今「株高」で増えていますか? それとも「暴落」に備えていますか?

「夫婦間の『お金の価値観』の違い」、ぜひ皆さんの「リアルな声」も聞かせてください!

あなぶ

コメント