更新が止まっていました。理由は「家庭内業務」という名の無償残業です。1,000円のカマボコに震え、寒空の下で窓拭きを命じられ、ようやくPC前に生還した45歳。家庭用と個人用を合算したら「7,000万円」を超えていましたが、6,500万円の借金がある現実もお見せします。

📝 はじめに

「……あけまして、おめでとうございます(小声)。やっと……やっと私の時間が来ました」

「あなぶさん、年末の更新止まってましたね? 生きてますか?」

こんにちは。あなぶです。

2026年、令和8年が始まりました。

本来なら元旦に「ビシッ」と新年の抱負を語り、キラキラした朝日と共にブログを更新する予定でした。

しかし、現実は非情です。完全にダウンしていました。

45歳の中間管理職にとって、年末年始は「休暇」ではありません。

「家庭」という組織における、年に一度の「繁忙期(デスマーチ)」なのです。

プロローグ:1,000円のカマボコとベランダの寒風

事の発端は、12月30日のスーパーでした。

買い出し部隊として派遣された私は、鮮魚コーナーで膝から崩れ落ちそうになりました。

「カマボコ(紅白):980円」

昨日まで100円だった練り物が、色が赤くなっただけで10倍の価格になっています。

インフレ? いえ、これは「祝儀相場」という名の暴力です。

隣で妻(CEO)が「お正月なんだからケチケチしない。添加物の少ない良いやつをカゴに入れなさい」と指令を下します。

私の時給(換算)が、カマボコ2本で消えていく……。

そして大晦日は、CEOの指揮下で「大掃除」という業務遂行。

以前の記事で書いた通り、一番厄介な「換気扇」は業者に課金してピカピカにしてもらっていたので油断していました。

「換気扇は終わってるから、あなたは『窓とベランダ』全部ね。網戸も外して洗って」

北風が吹き荒れるベランダで、冷たい水を使って網戸を洗う45歳。

指先の感覚がなくなりながら、私は思いました。

「会社のストレスチェックで『リスク値152(組織崩壊)』を出した私が、なぜ家でもこんなに追い込まれているんだ」と。

元旦の親戚回りという「外交業務」を終え、1月2日の今日。

箱根駅伝の往路ゴール(青山学院おめでとう!)を見届け、ようやく私は自分のPCを開くことができました。

遅れましたが、これが私の「仕事始め」です。

2026年、背水の陣で挑む「総資産集計(完全版)」をお届けします。

—

集計結果:まさかの「準富裕層」入り!?

電卓を叩き終えた直後、私は自分の目を疑いました。

マネーフォワードMEと、個人の証券口座の合計値。

そこに表示されていた数字は、私の想像を遥かに超えていました。

「7,000万円」

金融資産の階層ピラミッドで言えば、5,000万円以上〜1億円未満は「準富裕層」に分類されます。

えっ、私が?

カマボコの値段にビビって、第三のビール(発泡酒)を飲んでいる私が?

これは「S&P500」と「円安」が生み出した、一種のバグかもしれません。

しかし、数字は嘘をつきません。

詳細な内訳(ポートフォリオ)を、包み隠さず公開します。

これから資産形成を目指す方の参考になれば幸いです。

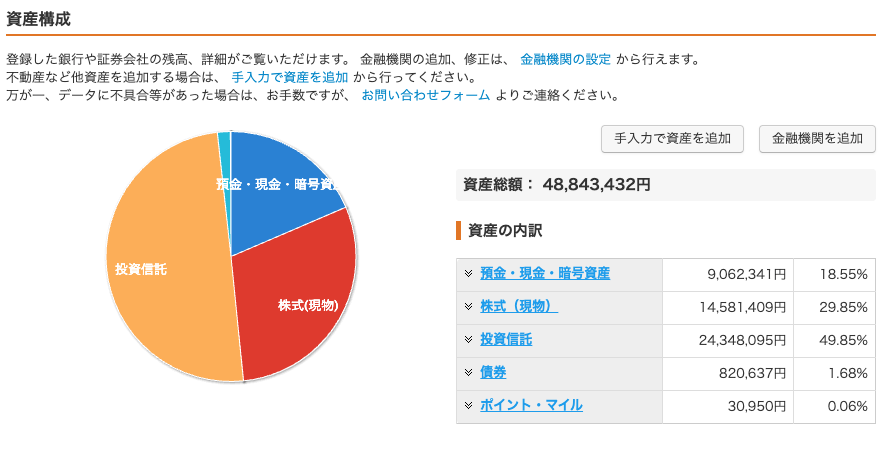

【資産の内訳①】 家庭資産(守りの要塞)

まずは、妻(CEO)と共有し、将来の学費や老後資金となる「メイン資産」です。

主にSBI証券で運用し、マネーフォワードMEで管理しています。

この内訳を詳細に見ていきます。ここには、私たちの「歴史」と「戦略」が詰まっています。

資産総額:約4,900万円

1. 投資信託:2,434万円(構成比 49.85%)

我が家の主力エンジンです。

特筆すべきは、子供たちのジュニアNISA(および新NISA)口座のパフォーマンスです。

- 長男、次男口座:(この口座には同額を入れているので2人とも同じ成績)

(1)SBI V S&P500インデックス 評価損益率 +108.11%

(2)eMAXIS Slim 全世界株式(オルカン) 評価損益率 +99.30%

ご覧ください、この数字を。

「資産が倍になっている」のです。

子供が寝て、遊んで、学校に行っている間に、資本主義経済が勝手にお金を増やしてくれました。

これが「長期投資」の威力です。私が会社でどんなに謝罪しても、給料は倍になりませんが、S&P500は文句も言わずに倍になりました。

2. 株式(現物):1,458万円(構成比 29.85%)

こちらは日本の個別株が中心です。

悲喜こもごものドラマがあります。

- 大成功銘柄:

(1)コロワイド(7616): 500株保有。評価損益 +576,500円(+190.26%)

→株主優待ポイントで、ステーキ宮や回転寿司に行ける「家計の救世主」です。

株価も3倍近くになり、言うことなしです。

(2)三菱商事(8058): 5株保有(未単元)評価損益 6,080円(+51.31%)

→累進配当の王様。もっと買っておけばよかったと後悔する銘柄No.1です。 - 大失敗銘柄:

(1)ガイアックス(3775): 300株保有。評価損益 −128,700円(−47.19%)

→資産が半減しています。見るたびに胃が痛くなりますが、NISAで購入しており、

「損切りできない病」発症です。ポートフォリオの隅で塩漬けになっています。

戒めとして持ち続けます。

(2)ニデック(6594): 2株保有(未単元)。評価損益 -1,558円(−26.76%)

→永守会長を信じて買いましたが、今のところ苦戦中です。

3. 預金・現金:906万円(構成比 18.55%)

生活防衛資金(500万程度)+投資余剰資金です。

昨年のリノベ費用などで少し減りましたが、総資産の20%弱を現金で持つことで、暴落時の精神安定剤(兼、買い増し余力)としています。

【資産の内訳②】 個人資産(攻めの特攻隊)

続いて、私あなぶが独断で運用する「個人資産」です。

こちらは「お小遣い」や「副業収益」を種銭に、リスクを取って運用しています。

家庭資産が「守り」なら、こちらはサイドFIREを加速させるための「攻め」の部隊です。

- 個人資産合計: 2,209万円

1. 株式・CFD・FX(GMOクリック証券):約532万円(実は含み損が300万以上あります)

・FX: 376万円

・CFD: 128万円

・株式: 27万円

「部長、FXなんてギャンブルじゃないですか?」と言われそうですが、レバレッジを低く抑えた長期運用(スワップ狙いなど)も組み合わせていますが、円高にかけていた時期もあり、含み損が辛いです。。

とはいえ、ここは一番のリスク資産。相場が急変すれば一瞬で溶ける可能性もあるため、毎朝チャートを見るのが日課(趣味)です。

2. 投資信託:955万円

家庭用と同じく、インデックスファンドが中心ですが、こちらは家庭資産と分離するために楽天証券に集約しています。

3. 暗号資産(仮想通貨):約114万円

・ビットコイン: 60万円

・イーサリアム: 21万円

・リップル: 20万円

「持たざるリスク」を回避するために、総資産の数%だけ持っています。

最近の上昇で、評価額は 100万円 を超えてきました。

このまま1ビットコイン=1億円になってくれれば、私は明日会社に辞表を出しますが、まあ夢物語でしょう。

4. その他(楽ラップなど):約339万円

AIにおまかせ運用の「楽ラップ」なども試しています。

—

💰 衝撃の「答え合わせ」:シミュレーション vs 現実

さて、ここで重要な検証を行います。

以前、このブログの [👉 記事#08(サイドFIREシミュレーション)] で、私は資産状況を「見込み」で計算し、絶望していました。

当時の見込み(スタートライン)は、以下の通りでした。

> 【当時の見込み】

> 個人資産(約2,000万)+ 家庭資産(約4,500万)= 合計 6,500万円

あれから数ヶ月。

1月2日現在の「実績値」はどうなったか?

> 【今回の実績】

> 個人資産(2,209万)+ 家庭資産(4,884万)= 合計 7,093万円

👉 結果: 予想より「+593万円」の上振れ!!

なんということでしょう。

わずか数ヶ月で、想定よりも600万円近く資産が膨らんでいます。

私の年収(手取り)以上の金額が、市場の変動だけで生み出されました。

要因は明確です。

「円安」と「株高」です。

もし私が「暴落が怖いから」と全て現金で持っていたら、資産は6,000万円弱のままで、インフレ(カマボコ1,000円)の波に飲み込まれて資産価値を目減りさせていたでしょう。

「リスクを取って市場に居続けたこと」。これだけが、勝因です。

😈 ラスボス登場:純資産はいくらなのか?

「すごい! 7,000万円もあったら、もうFIREできるじゃん!」

そう思った方。ありがとうございます。

しかし、私にはこのプラス分を吹き飛ばす、巨大な「負債の鉄球」が足に繋がれています。

都内に買ったマンションの、残債です。

- 資産合計: +7,093万円

- 住宅ローン: ▲約6,500万円

さあ、震える手で引き算をします。

これが、45歳あなぶの「真の姿(純資産)」です。

【純資産(Net Worth)】

👉 プラス 約593万円

「勝った……!!(ギリギリ)」

ついに、資産が借金を明確に上回りました。

昨年までは「家を売っても借金が残るかも(オーバーローン)」という恐怖と隣り合わせでした。

しかし今は違います。

「もし明日、会社をクビになっても、家を売って借金を返せば、手元に500万円残る」

この事実は、精神安定剤として計り知れない効果があります。

「準富裕層」なんておこがましい。「借金王」が、ようやく水面に顔を出して息継ぎができた。それが今のリアルです。

2026年の戦略:準富裕層の皮を被った借金持ちとして

数字の整理がつきました。

2026年、私は以下の戦略で戦います。

1. 【守り】 コア資産(S&P500・オルカン)は絶対に売らない

子供の口座で証明された通り、インデックス投資は「時間」が最大の味方です。

どんなに相場が荒れても、家庭資産の4,800万円(特に投信部分)には手を付けず、雪だるまを転がし続けます。

2. 【攻め】 副業収益で「入金力」をバグらせる

本業の給料は、住宅ローンと生活費(と高いカマボコ代)で消えていきます。

資産1億円(サイドFIREのゴール)に到達するには、追加の入金が必要です。

このブログを含めた副業で「事業所得」を作り出し、それを全額投資に回す。

これが唯一の加速装置です。

3. 【メンタル】 組織崩壊(リスク152)からの生還

昨年末のストレスチェックで判明した「部署の異常値」。

資産7,000万円という「心の防具」を手に入れた今、会社に対して過度な恐怖を抱く必要はありません。

「最悪、辞めてもなんとかなる(家を売れば)」

この開き直りを武器に、管理職としてのプレッシャーをうまく受け流していこうと思います。

エピローグ:次なる戦いへ

集計を終えた今、妻(CEO)がリビングに入ってきました。

「あなぶ、集計終わった? じゃあ、初売りに行くわよ。子供の靴と、私のコートを見るから運転手お願い」

「は、はい……(私のコートはユニクロなのに…)」

私の正月休みは、まだ終わらないようです。

資産7,000万円を持っていても、家庭内カーストの順位は変わりません。

しかし、PCを閉じる私の心は少し軽やかです。

借金よりも資産の方が多い。

それだけの事実が、45歳の背中を少しだけ押してくれるのです。

更新が不定期になることもありますが、今年も泥臭くあがく「準富裕層(仮)・借金持ち」の姿を見守っていただければ幸いです。

本年も、どうぞよろしくお願いいたします!

(追伸)

もし「自分も資産集計してみたい」と思った方。まずは現状把握が第一歩です。

私はマネーフォワードMEを使っていますが、エクセルでもノートでも構いません。

「借金があってもプラスだった」という事実は、明日会社に行く勇気をくれますよ。

▼あなぶの愛用ツール

- [👉 マネーフォワード ME(家計簿アプリの決定版)]

https://moneyforward.com/ - [👉 SBI証券(家庭用メイン口座)]

https://www.sbisec.co.jp/ - [👉 楽天証券(個人資産口座)]

https://www.rakuten-sec.co.jp/

コメント